ETF-Steuererklaerung 2026: Schritt-für-Schritt

So traegst du ETF-Ertraege sauber in der Steuererklaerung ein, nutzt den Sparerpauschbetrag optimal, beruecksichtigst Vorabpauschale und Teilfreistellung korrekt und vermeidest typische Fehler bei mehreren Depots.

Stand: Mai 2026 · Update-Pflicht: jährlich

Wenn deine Bank bereits alles korrekt abgefuehrt hat, ist eine zusaetzliche Angabe oft nicht zwingend. In der Praxis lohnt sich die ETF-Steuererklaerung aber haeufig, sobald mehrere Depots, Verlustverrechnung oder ein nicht optimal genutzter Sparerpauschbetrag ins Spiel kommen.

Ziel ist nicht "mehr Komplexität", sondern saubere Struktur: Ertraege konsolidieren, steuerliche Korrekturen nutzen und Doppelbesteuerung vermeiden.

Besonders relevant wird die Erklaerung, wenn du im Laufe des Jahres Broker gewechselt hast, Ausschuetter und Thesaurierer kombinierst oder Kapitalertraege aus dem Ausland beziehst. In diesen Faellen ist die Wahrscheinlichkeit hoch, dass ohne aktive Pruefung zu viel Steuer abgefuehrt wird oder Potenziale aus Freibetrag und Verlustverrechnung ungenutzt bleiben.

Schnell-Check

Pruefe in 2 Minuten, ob du bei ETF-Steuern unnoetig Geld verschenkst:Vorabpauschale-Rechner

Die haeufigste Fehlerquelle ist fehlende Datenqualitaet. Lege vor dem Ausfuellen alle steuerlich relevanten Unterlagen bereit und gleiche die Werte zwischen Bescheinigung, Broker-Reports und eigener Übersicht ab.

Für eine belastbare ETF-Steuererklaerung solltest du pro Depot mindestens drei Dinge getrennt dokumentieren: realisierte Ertraege (Ausschuettungen/Veraeusserungen), bereits einbehaltene Steuern und steuerliche Korrekturpositionen wie Vorabpauschale oder anrechenbare auslaendische Quellensteuer. Erst die Gesamtsicht verhindert, dass Zahlen doppelt erfasst oder Positionen vergessen werden.

Für die meisten Anleger ist die Anlage KAP der zentrale Ort für Kapitalertraege. Entscheidend ist, dass einbehaltene Steuern, Ertraege und Korrekturen vollstaendig und konsistent erfasst sind.

Eine saubere Vorgehensweise ist: erst alle Jahressteuerbescheinigungen in einer Übersicht zusammenfuehren, dann Summen bilden und erst danach die Werte in ELSTER uebernehmen. So vermeidest du den haeufigen Fehler, Positionen direkt aus einzelnen Dokumenten zu uebertragen, ohne Quervergleich mit dem Gesamtbild.

Worauf du in der Anlage KAP besonders achten solltest

- Kapitalerträge und bereits abgeführte Abgeltungsteuer depotübergreifend zusammenführen

- Solidaritätszuschlag und ggf. Kirchensteuer nicht vergessen, damit die Gesamtsteuerlast plausibel ist

- Sparerpauschbetrag pro Person korrekt berücksichtigen (Einzelperson oder Ehepaar mit gemeinsamer Veranlagung)

- Teilfreistellung je ETF-Typ prüfen: z. B. Aktienfonds, Mischfonds oder Immobilienfonds

- Verlusttöpfe (Aktien- und Sonstiges) mit realisierten Gewinnen sauber verrechnen

Schritt-für-Schritt: Zahlen in Anlage KAP eintragen

Schritt 1: Jahressteuerbescheinigungen konsolidieren

Sammle alle Brokerauszuege und bilde Summen (falls mehrere Depots):

- Bruttoertraege gesamt: 2.400 EUR

- Davon Ausschuettungen: 1.600 EUR

- Davon Veraeusserungsgewinne: 800 EUR

- Bereits eingezogene Steuern: 468 EUR

Schritt 2: Teilfreistellung anwenden

Wichtig: 30% Teilfreistellung gelten nicht für alle ETFs, sondern typischerweise für Aktienfonds:

- Aktienfonds-ETF: 30% Teilfreistellung

- Mischfonds-ETF: 15% Teilfreistellung

- Immobilienfonds (inlaendisch): 60% Teilfreistellung

- Immobilienfonds (auslaendisch): 80% Teilfreistellung

- Sonstige Fonds: 0% Teilfreistellung

Beispiel (Aktienfonds-ETF mit 30% Teilfreistellung): 70% sind steuerpflichtig.

- 2.400 EUR × 70% = 1.680 EUR steuerpflichtiger Ertrag

Schritt 3: In Anlage KAP (ELSTER) eintragen

- Zeile 7 (Kapitalertraege): 1.680 EUR (steuerpflichtig nach Teilfreistellung)

- Zeile 8 (Bereits abgezogene Steuer): 468 EUR

- Zeile 11 (Freibetrag): 1.000 EUR (pro Person)

- Zeile 12 (Zu versteuernde Einkuenfte): ELSTER berechnet dies automatisch

⚠️ Haeufige Fehler bei der Eintragung:

- Fehler 1: Bruttoertrag direkt eintragen statt Nettoertrag nach Teilfreistellung → zu hohe Steuerlast

- Fehler 2: Mehrere Depots vergessen, nur eines in Anlage KAP eintragen → unvollstaendige Erklaerung

- Fehler 3: Bereits eingezogene Steuern falsch aufsummieren → fuehrt zu Doppelbesteuerung oder Rueckerstattung

- Fehler 4: Vorabpauschale nicht als eigenstaendige Position eintragen → Steueroptimierung verpasst

- Fehler 5: Freibetrag nicht oder zu hoch eintragen → zu viel gezahlte Steuern

Die genaue steuerliche Wirkung haengt von deiner individuellen Situation ab. Nutze einen Plausibilitaetscheck: Bei ETF-Kapitalertraegen liegt die effektive Belastung meist grob bei ca. 18–28% (abhaengig von Teilfreistellung, Solidaritaetszuschlag und ggf. Kirchensteuer).

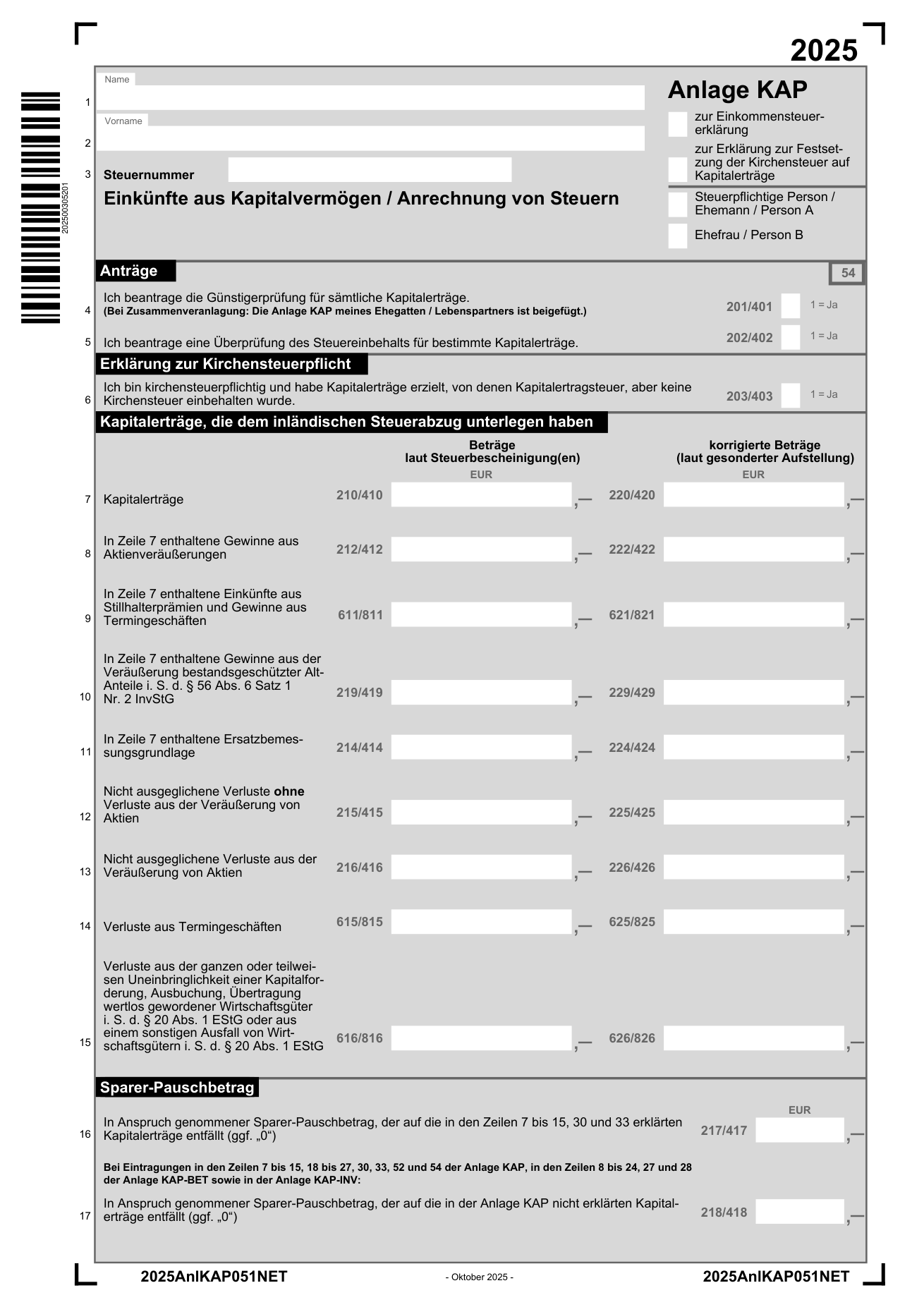

Hier siehst du das amtliche Originaldokument der Bundesfinanzverwaltung zur Anlage KAP 2025. Links die wichtigsten Hinweise, rechts das leere Originalformular.

Wichtige Hinweise zur Anlage KAP:

- Freibetrag: 1.000 EUR pro Person, 2.000 EUR zusammenveranlagte Ehegatten

- Vorabpauschale: Bei ETFs und Fonds vor Kursgewinnen beruecksichtigen

- Freistellungsauftrag: Rechtzeitig bei der Bank einreichen (bis 15.12.)

- Verlustverrechnung: Nur mit Kapitalertraegen, nicht mit Einkommen

- Kirchensteuer: Auf KAP-Einkuenfte auch für Nichtmitglieder beachten

Der Sparerpauschbetrag wirkt wie ein steuerlicher Puffer auf Kapitalertraege. In der Praxis bleibt er oft teilweise ungenutzt, wenn er nur bei einer Bank hinterlegt wurde, Ertraege aber auf mehrere Depots verteilt sind. Eine ETF-Steuererklaerung kann diesen Nachteil nachtraeglich ausgleichen, wenn im Jahresverlauf zu viel Steuer einbehalten wurde.

Pruefe deshalb nicht nur, ob ein Freistellungsauftrag existiert, sondern auch, ob seine Höhe zur tatsaechlichen Ertragsstruktur passt. Bei groesseren Depotverschiebungen oder neuen Brokern ist eine unterjaehrige Anpassung oft sinnvoll, damit der Freibetrag im laufenden Jahr besser verteilt wird.

Viele Anleger verschenken Steuervorteile, weil Verluste zwar im Depot vorhanden sind, aber nicht optimal mit Gewinnen verrechnet werden. Gerade bei mehreren Banken ist die Verrechnung nicht automatisch global, sondern zunaechst institutsspezifisch.

Für die Erklaerung bedeutet das: Du solltest pruefen, welche Verluste wo entstanden sind, welche bereits intern verrechnet wurden und welche nur über die Veranlagung wirksam werden. Ein strukturierter Ueberblick verhindert, dass Verluste in der Praxis "liegen bleiben".

Die Vorabpauschale ist eine fiktive Mindestbesteuerung für thesaurierende Fonds. Sie soll sicherstellen, dass Ertraege nicht dauerhaft unversteuert bleiben.

In der Regel berechnet die depotfuehrende Stelle die Vorabpauschale automatisch. Für deine Steuererklaerung bleibt sie dennoch relevant, weil sie die steuerliche Gesamtbetrachtung beeinflusst.

Wichtig ist das Zusammenspiel mit bereits besteuerten Betraegen in Vorjahren: Bei spaeterem Verkauf darf derselbe Ertrag nicht noch einmal voll belastet werden. Deshalb solltest du die in Bescheinigungen ausgewiesenen Vorabpauschalen archivieren und in deiner Jahresuebersicht fortschreiben. Das ist besonders nuetzlich, wenn du über viele Jahre thesaurierende ETFs haeltst.

Die Vorabpauschale wird oft uebersehen, weil sie nicht vom Broker automatisch in die Steuererklaerung uebernommen wird. Sie wird separat als "fiktiver Ertrag" in Zeile 9 oder 10 der Anlage KAP eingetragen, je nachdem, ob eine Teilfreistellung angewendet wird.

Praktisches Beispiel: Vorabpauschale-Eintragung

- Thesaurierender ETF: iShares Core MSCI World, Depotbestand am 31.12.: 10.000 EUR

- Basiszins 2025: 3,0 % (offizieller Basiszins)

- Basisertrag: 10.000 EUR × 3,0% = 300 EUR

- Teilfreistellung (Aktien): 30% → 70% steuerpflichtig

- Steuerpflichtige Vorabpauschale: 300 EUR × 70% = 210 EUR

- → Diese 210 EUR werden in Zeile 9 (Vorabpauschale) der Anlage KAP eingetragen

Wichtig: Selbst wenn dein Broker die Vorabpauschale bereits einbehaelt und versteuert hat, musst du sie selbst nicht nochmal eintragen. Wenn dein Broker sie aber NICHT einbehaelt (seltener), dann traegst du sie selbst in Anlage KAP ein, um sicherzustellen, dass die Vorabbesteuerung korrekt erfolgt.

Nutze den Vorabpauschale-Rechner um schnell zu pruefen, ob deine einbehaltene Vorabpauschale korrekt ist.

Bei internationalen ETFs ist die Quellensteuer einer der wichtigsten Punkte in der Plausibilitaetspruefung. Je nach Domizil des Fonds, Ertragsart und Doppelbesteuerungsabkommen kann die tatsaechlich anrechenbare Steuer von den Erwartungen abweichen.

Für die Praxis hilft ein einfacher Ablauf: zuerst pruefen, welche auslaendischen Steuern laut Bescheinigung angerechnet wurden, dann mit den ausgewiesenen Nettoertraegen vergleichen und zuletzt eventuelle Differenzen dokumentieren. So hast du bei Rueckfragen eine saubere Nachvollziehbarkeit deiner Eintraege.

- •Freistellungsauftrag nicht ausgeschöpft, obwohl Erträge vorhanden sind

- •Daten aus mehreren Depots nicht konsolidiert

- •Vorabpauschale ignoriert, obwohl thesaurierende ETFs gehalten wurden

- •Teilfreistellung falsch eingeschätzt

- •Verlustverrechnungsmöglichkeiten nicht genutzt

Der wichtigste Hebel gegen Fehler ist ein reproduzierbarer Prozess: gleiche Reihenfolge, gleiche Pruefschritte, gleiche Dokumentation. Wenn du jedes Jahr dieselbe Struktur nutzt, sinkt dein Aufwand deutlich und die Fehlerquote ebenfalls.

Die Qualitaet deiner ETF-Steuererklaerung zeigt sich nicht nur beim Eintragen, sondern auch beim Nachhalten. Nach Abgabe solltest du den Steuerbescheid mit deiner eigenen Übersicht vergleichen und Abweichungen markieren. So erkennst du schnell, ob Korrekturen oder Rueckfragen noetig sind.

Empfohlener Jahresprozess

- Januar bis März: Steuerbescheinigungen aller Broker und Banken sammeln

- März bis April: Werte auf Einheitlichkeit prüfen (Bruttörträge, abgeführte Steuer, Vorabpauschale)

- Vor Abgabe: Plausibilitätscheck mit eigener Übersicht oder Tabellenblatt durchführen

- Nach Abgabe: Steuerbescheid mit der eigenen Berechnung vergleichen und Abweichungen dokumentieren

1. Alle Steuerunterlagen je Depot und Bank konsolidieren.

2. Sparerpauschbetrag, Verluste und einbehaltene Steuer gegenpruefen.

3. Anlage KAP strukturiert und vollstaendig befuellen.

4. Vorabpauschale, Quellensteuer und Teilfreistellung auf Plausibilitaet pruefen.

5. Steuerbescheid mit eigener Berechnung abgleichen und Abweichungen dokumentieren.

Direkt loslegen

Jetzt mit deinen Zahlen rechnen:Brutto-Netto-Rechner·Vorabpauschale-Rechner

Weiterlesen

Wichtiger Hinweis

Die auf dieser Website bereitgestellten Informationen, Artikel und Berechnungen dienen ausschliesslich der allgemeinen Information und Bildung. Sie stellen keine Anlageberatung, Anlageempfehlung, Steuerberatung oder Rechtsberatung im Sinne des § 34f bzw. § 34h GewO dar und ersetzen diese nicht. Die dargestellten Berechnungen basieren auf vereinfachten Annahmen und historischen Durchschnittswerten. Vergangene Wertentwicklungen sind kein verlaesslicher Indikator für zukuenftige Ergebnisse. Die Nutzung erfolgt auf eigene Verantwortung. Alle Angaben ohne Gewaehr.